Transparenzhinweis. Dieser Beitrag kann Affiliate Links oder bezahlte Partnerschaften enthalten.

Diese Website enthält Affiliate-Links. Einige Produkte wurden mir von Marken zur Verfügung gestellt. Als Amazon-Partner verdiene ich an qualifizierten Verkäufen. Die Inhalte auf dieser Website wurden mit Unterstützung von KI erstellt.

Wie unsere Grossmütter mit dem Geld umgegangen sind, funktioniert immer noch. Viele hatten ihr Geld in die dafür beschrifteten Umschläge gelegt. Das Geld aufteilen war und ist sehr wichtig. So hatten sie immer Kontrolle über ihr Geld. Ich habe dies von meiner Mutter auch übernommen und finde es wirklich einen grossartigen Weg sein Geld zu managen. Leider ist dies heutzutage nicht mehr Standard.

Viele hatten ihr Geld in die dafür beschrifteten Umschläge gelegt. Das Geld aufteilen war und ist sehr wichtig. So hatten sie immer Kontrolle über ihr Geld. Ich habe dies von meiner Mutter auch übernommen und finde es wirklich einen grossartigen Weg sein Geld zu managen. Leider ist dies heutzutage nicht mehr Standard.

Hier ein paar Basic Schritte um dieses System, das Geld aufteilen, zu starten:

-

Jedes Einkommen wird budgetiert

Budgetieren hört sich für die meisten Leute so negativ an, so mühselig. Aber wenn du erfolgreich mit deinem Geld sein möchtest, gehört es einfach dazu. Das Geld muss aufgeteilt werden. Jeder Franken oder Euro muss zugeteilt werden. Und dieses Geld legen wir in diese verschiedenen Umschläge.

-

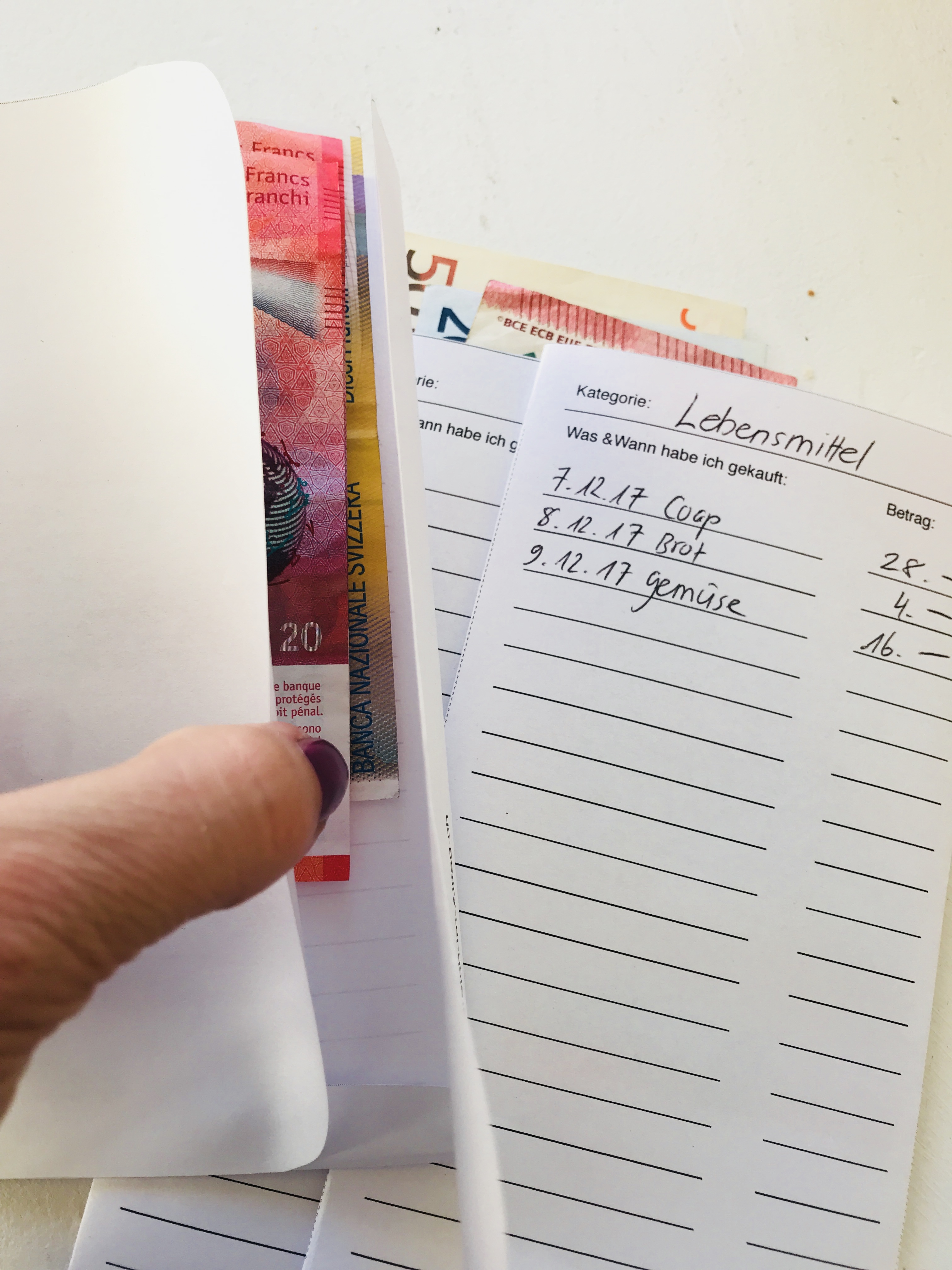

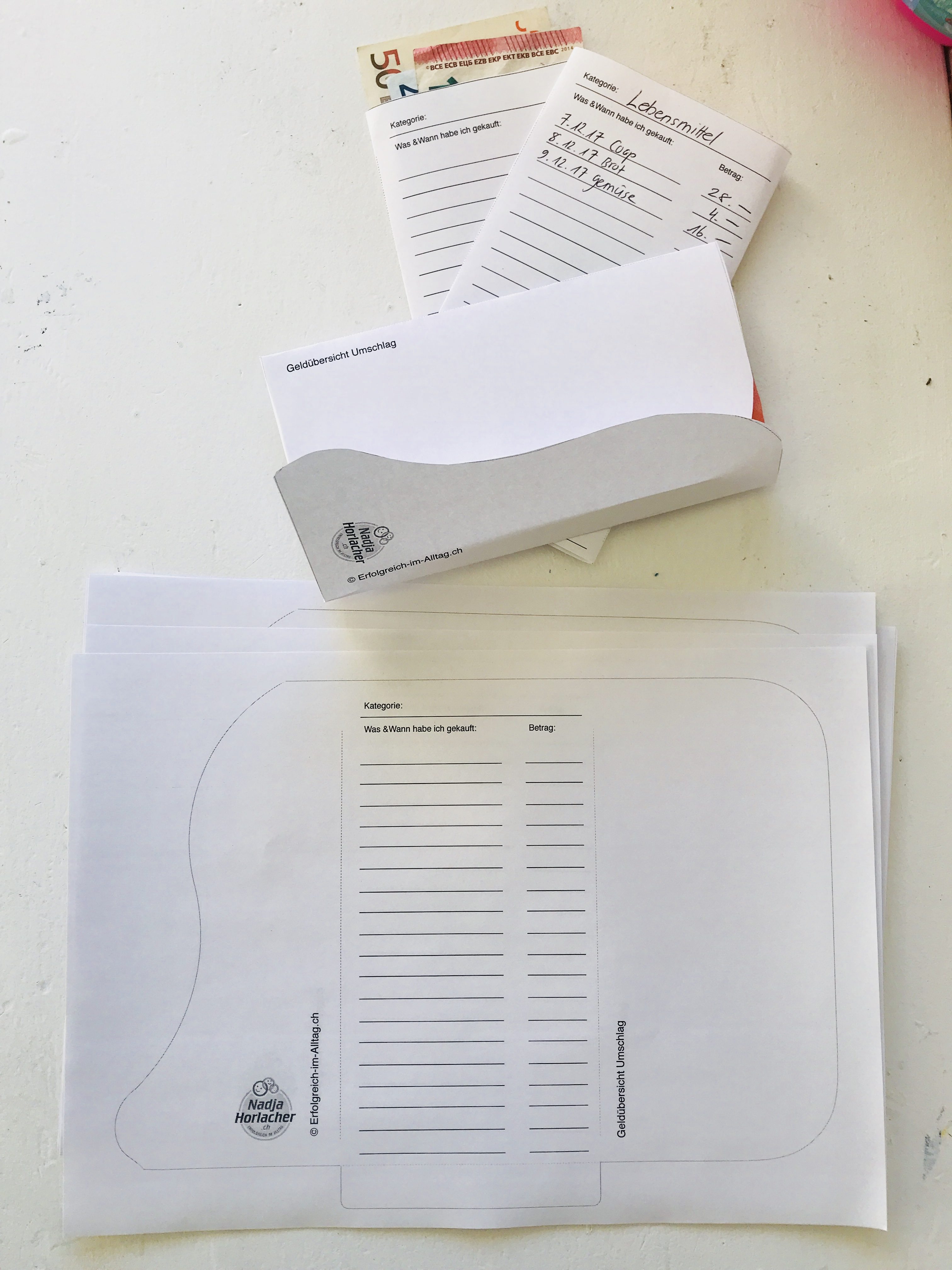

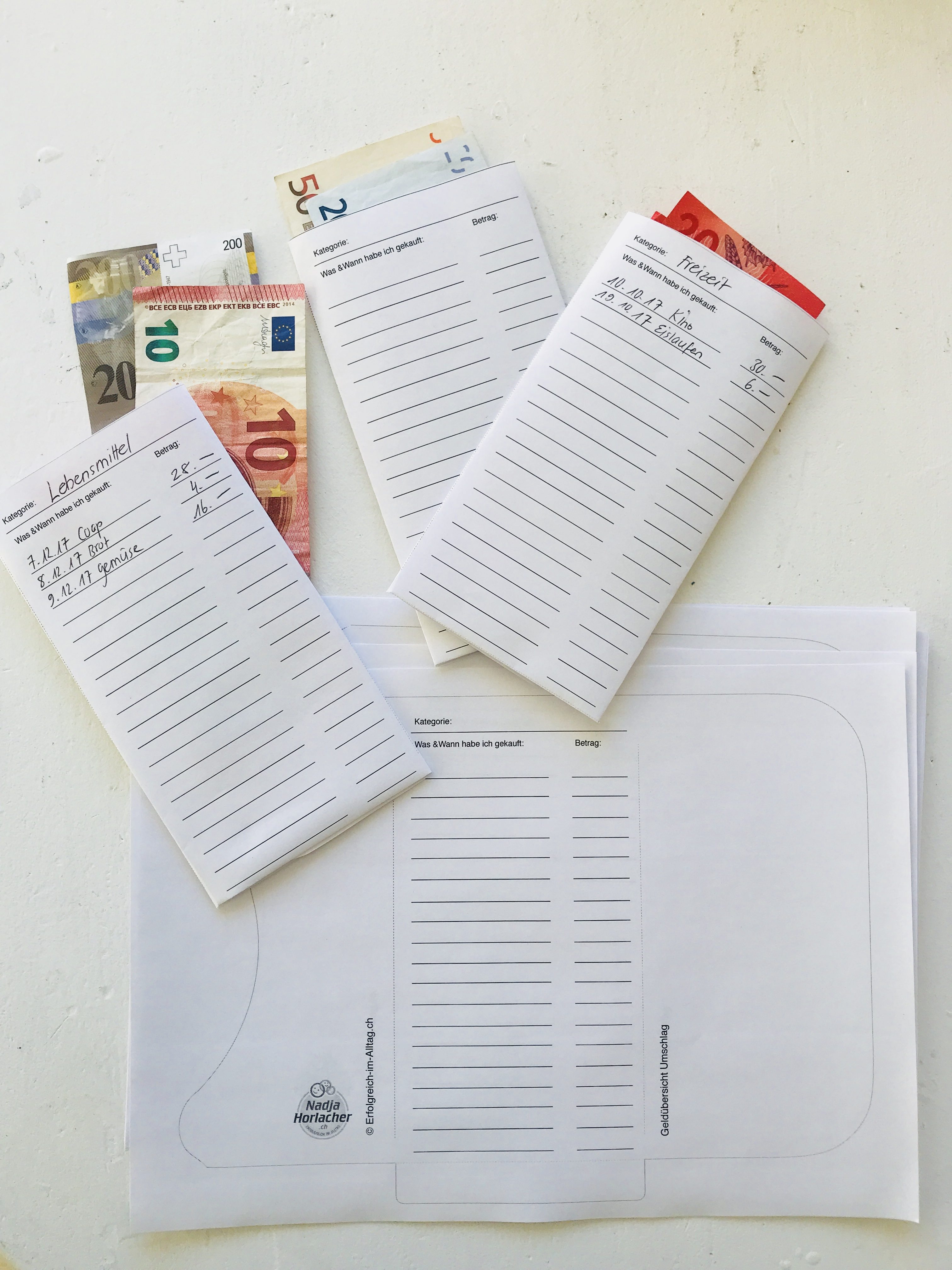

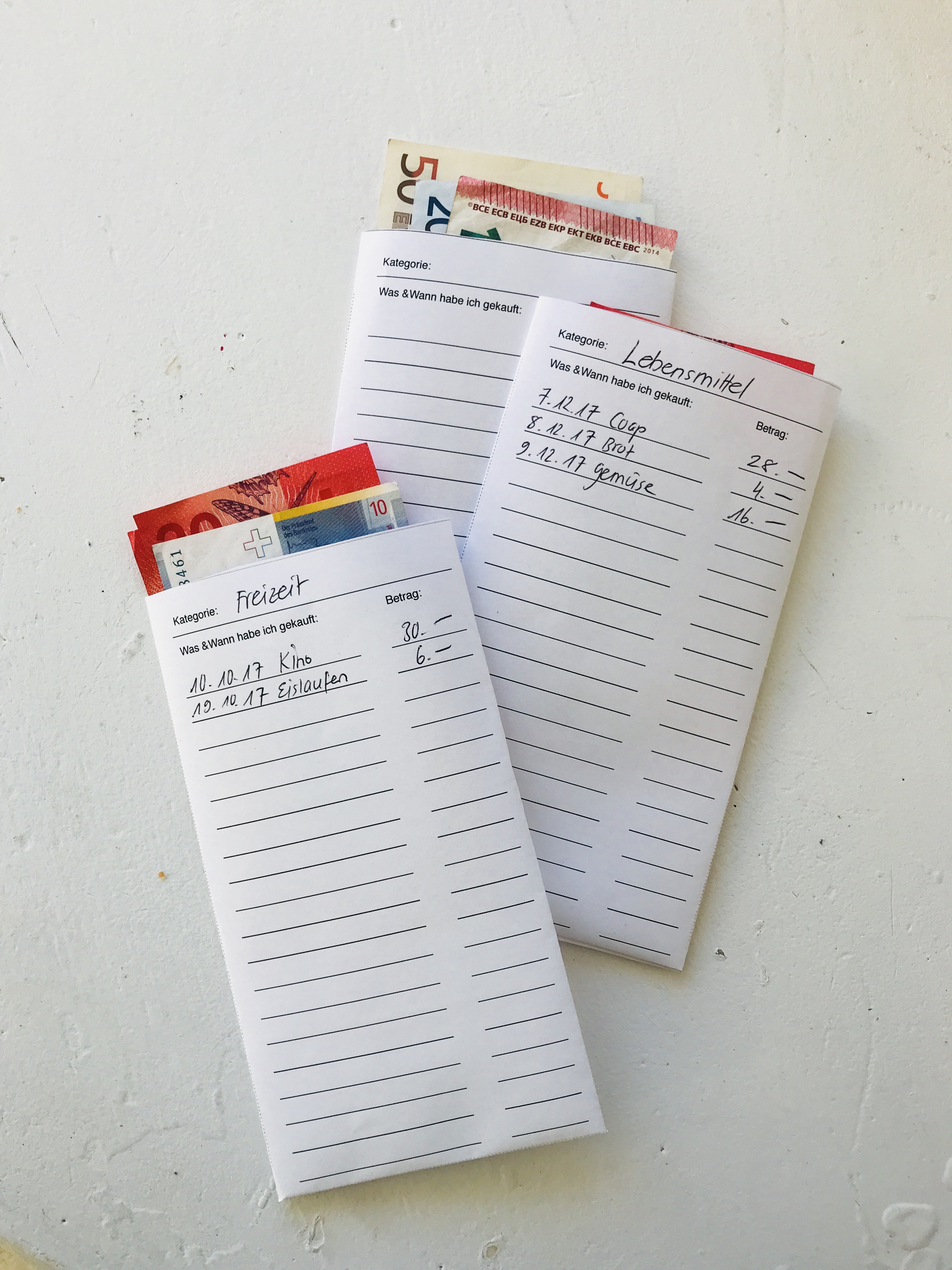

Beschrifte deine Umschläge

Natürlich können wir nicht genau alles in die Umschläge aufteilen. Weil teilweise Daueraufträge wie die Telefonrechnung etc. automatisch abgebucht werden. Trotzdem gibt es noch einige Kategorien die wir einteilen können. Wie Lebensmitte, Restaurant, Unterhaltung, Freizeit, Sport, Transport, Unterhalt etc.

-

Teile das Geld auf

Nachdem du die Umschläge kategorisiert hast, verteile dein Geld in die dafür vorgesehenen Umschläge. Wenn du zb 100.- für Lebensmittel ausgeben willst, dann lege diese 100.- in den Umschlag „Lebensmittel“. Oder wenn du 100.- für Kleider ausgeben möchtest, legst du diese 100.- in diesen Umschlag „Kleider“.

-

Wenn das Geld weg ist, ist es weg

Wenn du dann dieses Geld aus dem Umschlag ausgegeben hast, ist es weg. Du kannst diesen Monat keine anderen Kleider kaufen. Du wirst kein neues Geld am Bankomaten abheben. Du wirst warten.

-

Lass keine Versuchung zu

Kreditkarten geben einem natürlich immer Geld, auch wenn du bereits im Minus bist. Aber das ist genau das wir nicht wollen. Es bringt dich nur in die Verschuldung rein. Es tut einfach viel mehr weh, wenn wir das Geld nicht mehr in den Händen haben. Wir haben dann Bezug zu Geld, und nicht einfach zu einer Plastikkarte. Immer bar zu bezahlen ist eine reine Gewohnheit. Probiere dir diese anzueignen, immer bar zu bezahlen. Wenn du zu wenig dabei hast, dann lege etwas wieder zurück. So wirst du nicht mehr ausgeben als du hast. Es wird keinen Impulskauf geben.

-

Gib dir Zeit

Es braucht ein paar Monate bis du mit diesem System zurechtkommst. Gib nicht nach einem Monat auf wenn es bei dir noch nicht geklickt hat. Sobald du es umsetzen kannst wirst du beginnen deinen Reichtum aufzubauen und deinen finanziellen Frieden erreichen. So einfach…..oder?

–> Hier hab ich dir eine schöne Vorlage für dein Budget, je nach Kategorie.

Umschlag Vorlage Download

Budget; 3 Schritte um finanziell dort zu sein, wo du sein möchtest

Erstelle dein persönliches Budget – Die Null Budget Version für Starters

Wie machst du das, damit du dein Geld unter Kontrolle hast? Ich weiss wie schnell es weg ist:-)

Bevor du gehst …

Stell dir vor, Geld kommt rein, ohne dass du ständig daran denken musst.

👉 Trage dich kostenlos ein und lerne, wie finanzielle Ruhe wirklich entsteht.

Hallo,

Du sprichst mir aus der Seele. Nach diesem System lebe ich schon seit Jahren. Allerdings habe ich Tupperdöschen und extra (Tagesgeld) Konten und keine Briefumschläge 🙂

Ein Haushaltskonto, ein Reparaturkonto, wo immer mind 500€ drauf sind (für Auto, evtl neue Wasch- Spülmaschine), ein Urlaubskonto, zwei Tupperdöschen Klamottengeld (eins für mich und eins für die Kids), ein Taschengeldkonto (für Kino, Essen gehen etc) und ein Sparkonto (an das ich mal ran gehe, wenn am Ende des Monats noch zu viel Monat als Geld auf dem Girokonto übrig ist. Was aber nur selten der Fall ist).

Außerdem habe ich vor einiger Zeit ein zweites Sparkonto angelegt, dass ich allerdings gar nicht antaste. Hier läuft ein monatlicher Dauerauftrag, der sich immer um die Hälfte einer Gehaltserhöhung, Urlaubs- oder Weihnachtsgeld, erhöht.

Sollte am Ende des Monats auf dem Girokonto Geld übrig bleiben, wird das geteilt und auf beide Sparkonten eingezahlt.

Ich liebe dieses System. Ich habe keinerlei Geldsorgen und lebe trotzdem sehr gut. Auf meinen beiden Sparkonto hat sich mittlerweile sogar schon so viel angesammelt, dass ich mir zwei kleine neue Autos leisten könnte 🙂

Selbst meine große Tochter hat dieses System schon für ihr Taschengeld übernommen 🙂

Bin jetzt seit geraumer Zeit allerdings auch am überlegen mit ETF’s usw anzufangen. Jedoch gibt es hier so eine Masse an Informationen, dass ich noch nicht so recht durchblicke, auch noch nicht die rechte Zeit gefunden habe, um mich mal richtig rein zuknien und mich deshalb auch (noch) nicht so recht traue ….

LG Steffi

Wow super Steffi, vielen Dank für deinen Einblick. Gewaltig. Tolle Idee mit den Dösschen. Ja genau, so funktioniert es. Ist schon verwunderlich, wie man beginnt mit dem Sparen und sich das dann relativ schnell mal in grössere Beträge anhäuft. Das macht Freude. Du lebst das richtig vor, da können die Kinder nur profitieren. Genau so sollte es sein.

Ja, es braucht immer Zeit sich wieder in etwas neues einzufuchsen.

Auf justetf zb hier: https://www.justetf.com/de/find-etf.html kann man einfach mal rumschnuppern was es so gibt. Da sieht man sehr schnell mit welchen Kosten man zu rechnen hat, ob Sparplanfähig etc. Einige Anbieter wie https://www.comdirect.de/ machen es einem wirklich einfach. Da kannst du mit 25.-pro Monat bereits starten und mal ausprobieren.

Das mit deinem zweiten Sparkonto hast du clever aufgebaut. So kommen schnell mal höhere Beträge zusammen und geschickt eingefädelt. spürt man das nicht mal.

Echt toll, freue mich gerade riesig…Danke viel mal fürs teilen:-)

Grüassli nadja

Hallo Steffi, deine Idee hört sich super an, nur verstehe ich es nicht ganz. Wie kommt das Geld auf die ganzen Konten? Teilst du dein Gehalt am Anfang des Monats auf die einzelnen Konten auf oder wie genau machst du das? Mittels Daueraufträge?

Freue mich auf deine Antwort.

Lieben Gruß Melanie

Liebe Melanie, es gibt die Variante, dass du zb das Geld für die Lebensmittel, Ausgang, Freizeit etc. am Bankomaten beziehst und dann zu Hause in die realen Umschläge steckst. Du kannst aber auch gratis Onlinekonten wählen, wo du das Geld mit einem Dauerauftrag überweist. Für den Anfang, also wenn budgetieren für dich was neues ist, würde ich immer mit der Barversion beginnen. Damit du das Geld in den Händen hast. Teile das Geld auf, schreibe zb auf die Umschläge wann du welches Geld für was ausgegeben hast. Grüassli nadja

Ich hole mir, sobald der Lohn überwiesen ist, das Geld bar. Und zwar genau nach Umschlag: für Benzin 160.– also: ein Hunderter, ein Fünfziger, ein Zehner. Haushaltswoche 1: 200.– = 2 x 100.–. Wenn ich noch Reste vom Vormonat im Umschlag habe, hole ich nur so viel, bis ich den budgetierten Betrag erreicht habe. Also: ich habe noch 40.– im Umschlag, habe für die Woche Haushalt 200.– budgetiert, hole ich nur die fehlenden 160.–.

Suuuper…herrlich, das ist es genau. Es ist eine reine Angewohnheit und bringt einem sooo viel Freiheit.

Ich hatte vor gut 2 Jahren das Wasser bis zum Hals stehen (naja, ein bisschen höher, wenn ich ehrlich bin). Ich hatte mich dann an die „Couvert-Methode“ erinnert.

Ich habe mich an den Budget-Plänen der Budget-Beratung orientiert (http://www.budgetberatung.ch/Budgetberatung.2.0.html). Ich habe einen Mix gemacht aus meinem tatsächlichen Lohn und dem tieferen Lohn. Das war die Basis. Und dann das empfohlene Haushaltungsgeld auf 4 – 5 Wochen verteilt. Nun haben wir 4 – 5 Couverts für Haushalt, 1 Couvert für Benzin und ÖV, ein Couvert für Geschenke, eines für Zahnarzt, Coiffeur etc. Ein Couvert für meinen Mann (auswärtiges Essen > Arbeit, Hobbies etc.) und das gleiche für mich (da lagen wir im ersten Jahr massiv unter dem Betrag der Budget-Beratung. Heute geht es uns finanziell besser, aber wir haben diesen Betrag nicht erhöht, da uns der Betrag so reichte und wir lieber etwas mehr zur Seite legen).

Auf diese Weise konnten wir uns „freischwimmen“ und konnten gut Geld sparen so dass eine grössere Zahnarztrechnung oder eine Autoreparatur uns nicht mehr aus der Bahn wirft.

Super Barbara, das hast du sooo toll gemacht, ja genau so geht es wirklich am einfachsten. Schön das zu hören…dankeschön

YE

Hallo Nadja ich bin zufällig aus deine Seite gestossen. Und eben durch den Newsletter auf die Briefumschläge aufmerksam geworden. Ist ne gute Idee – nur vermeiden wir derzeit (Corona), Bargeld zu verwenden – wo es nur geht. Aber: man kann das System trotzdem aufgreifen! Man kann ja sich einen Betrag auf dem Kuvert notieren und den „abarbeiten“…man weiß den (geplanten) Betrag ja beim EinKauf und kann entsprechend das Plastikgeld verwenden…

Vielen Dank für deine Ideen! 🌈BleibtGesund LG Doris

Hallo liebe Nadja

Die Umschlag-Methode ist ein psychologischer Trick, der meistens funktioniert. In der heutigen Zeit gibt es dafür aber gute Apps. Ich kann dir zb. die App ZAK von der Bank Cler empfehlen. Dort kannst du „Töpfe“ analog der Umschläge erstellen und Geld einfüllen.

Grüsse

Vielen Dank Helga, ja das stimmt, es gibt sehr viele tolle Apps. Ich mag es total gerne. Nur so „virtuell“ ist es meistens schwieriger, wir nehmen es anders war. Ich sehe es bei mir, wenn ich Aktien etc. kaufe, da habe ich kein Gefühl, es sind nur Nummern/Zahlen, aber wenn ich 100.- in bar ausgebe, dann löst das ein Gefühl aus. Muss immer wieder schmunzeln, wenn ich das bemerke.

Wenn man sich mal gewohnt ist, dann geht es wunderbar. Wenn jemand jedoch wirklich haarscharf kalkulieren muss, dann finde ich es mit einer App viel schwieriger. Grüasssli Nadja

Liebe Nadja

Fast ein Jahr ( intensivste Corona Zeit) habe ich nur mit Karte bezahlt, es funktioniert bei mir leider nicht. Endlich konnte ich im Sommer 21 wieder mit meinen gefüllten sortierten Umschlägen einkaufen und so gelingt es mir den Überblick zu behalten und es geht wieder vorwärts. Ich habe mir fest vorgenommen ab Januar 22 wieder alles fest im Griff zu haben und nur noch mit Bargeld einzukaufen!

Liebe Gruess vo de Beatrix

Sehr gut sehr gut liebe Beatrix, man kann sagen was man will, aber mit den Umschlägen ist es wirklich am einfachsten. Warte nicht auf Januar, starte heute. Dann bist du im Januar schon viel weiter als du gedacht hast. Los gehts:-)

Ich habe vor Einzug in meine erste eigene Wohnung mir dieses System von einem Schulfreund zeigen lassen. Ich habe es lange genutzt und es war sehr gut und ich würde es wieder so machen oder auch empfehlen. Mittlerweile brauche ich es nicht mehr.

Super, vielen Dank fürs teilen. Ja, irgenwann wird es zur Gewohnheit, dann hat man den Dreh raus. Wünsche dir alles Gute, Grüassli